하나증권 "SK텔레콤, 올해 주가 20% 이상 오를 것…매수 추천"

(서울=연합뉴스) 곽윤아 기자 = 하나증권은 13일 SK텔레콤[017670]에 대해 올해 20%의 주가 상승이 기대된다며 매수 대응할 시점이라고 밝혔다.

투자의견은 '매수', 목표주가는 7만원을 유지했다. 전날 종가는 5만6천원이다.

SK텔레콤의 지난해 4분기 영업이익(연결 기준)은 2천541억원으로 시장 전망치(3천453억원)를 크게 하회했다.

이에 대해 김홍식 연구원은 "대규모 희망퇴직 비용이 반영된 영향"이라며 "이 같은 일회성 비용이 없었다면 3천억원 이상의 영업이익을 기록해 양호한 실적을 냈을 것"이라고 평가했다.

이어 "5G 순증 가입자가 급감했지만, 이동전화 매출액이 전년 동기 대비 증가 추세를 유지했다"며 "번호이동건수 증가에도 마케팅 비용이 전년 동기 대비 감소해 당초 우려보다는 우수한 면모를 보였다"고 말했다.

올해 실적 전망에 대해서는 "지난해 기저가 낮아짐에 따라 올해 유의미한 이익 성장이 가능할 것이라는 기대감이 커질 것"이라며 "현재 이동전화 매출액, 마케팅 비용, 감가상각비, 인건비 추세로 보면 올해도 유의미한 이익 성장이 예상된다"고 설명했다.

또한 "SKT의 경우 단기적으로는 최대 8천억원, 장기적으로는 최대 1조원까지도 배당금 지급 여력을 갖춘 것으로 평가된다"며 "SKT 시가총액이 KT[030200]보다 낮게 형성될 경우 단기 매수로 대응하는 것이 바람직하다"고 강조했다.

그러면서 "기대배당수익률이 5%가 정상이라고 보면 연내 20%의 주가 상승을 기대할 만하다"고 덧붙였다.

제보는 카카오톡 okjebo<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지> 2025/02/13 08:31 송고

댓글

조선뉴스

해외 기관에서 올해 한국 성장률 1.0% 전망까지 나왔다

관리자

2025.02.21

'저렴한 OTT 계정공유 플랫폼 주의보'…이용정지 피해 급증

관리자

2025.02.21

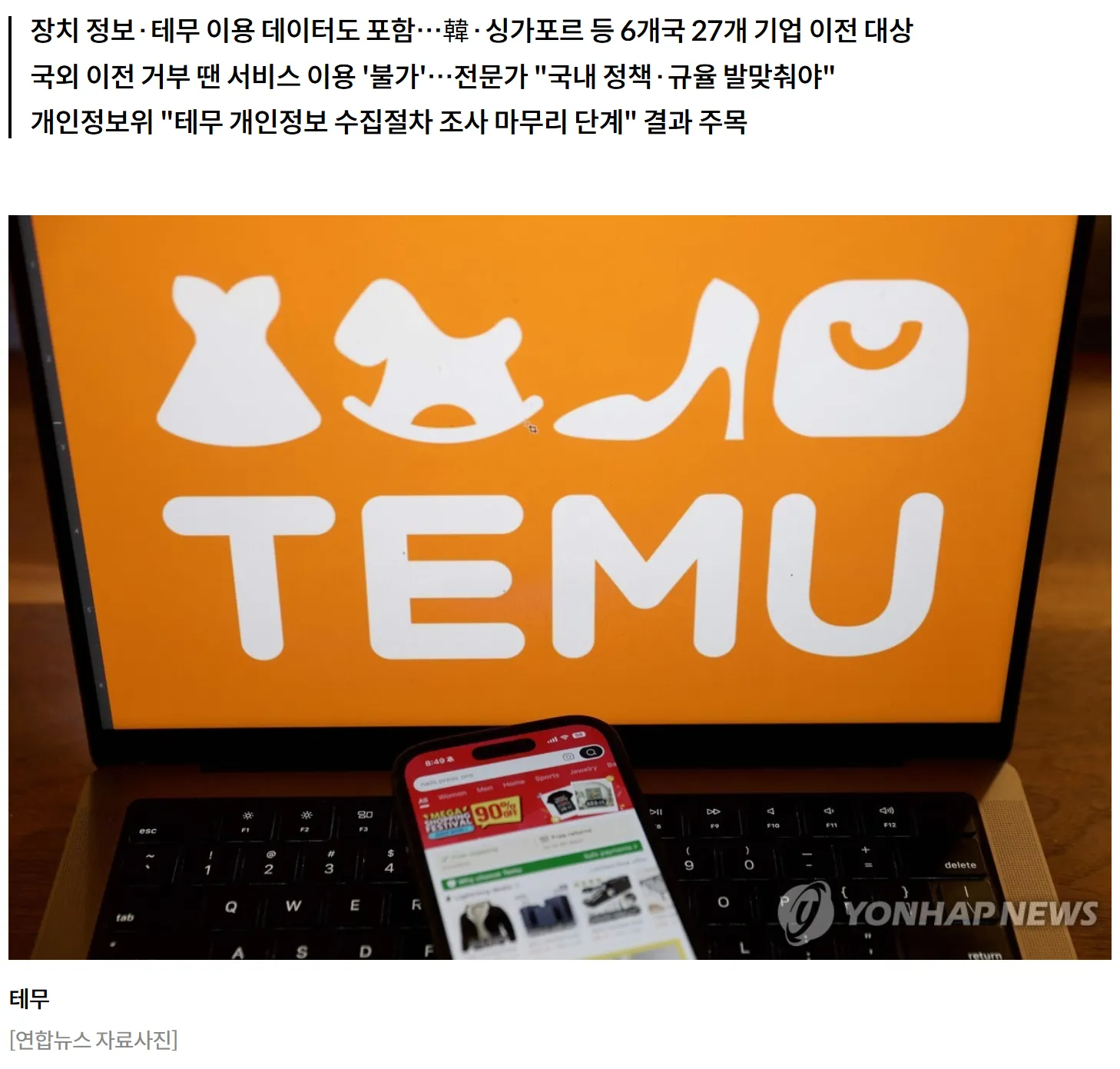

韓안방 진출 테무, '주소·전번·문자' 고객 정보 국외이전 확대

관리자

2025.02.21

이미지 없음

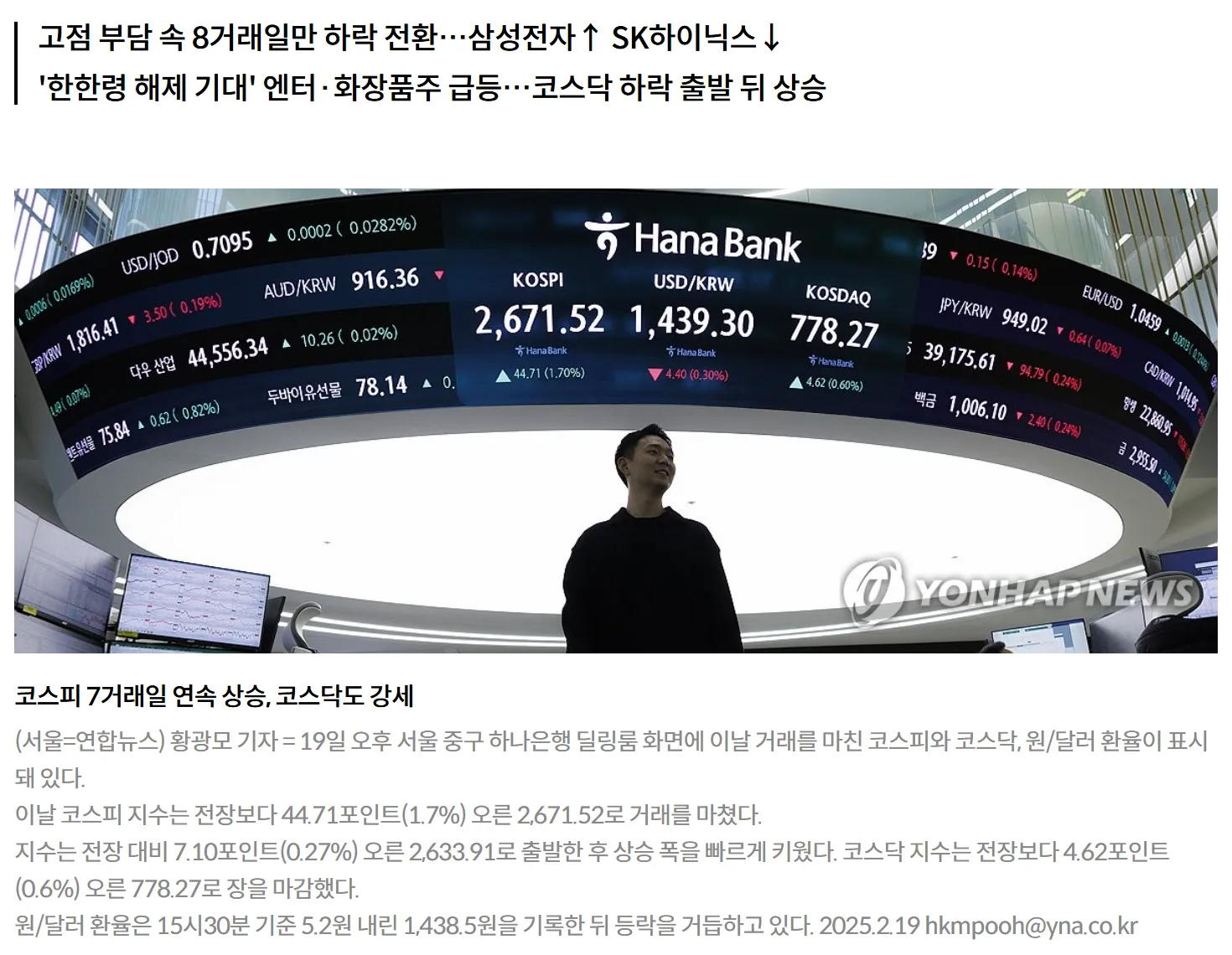

[코스피·코스닥 전 거래일(19일) 주요공시]

관리자

2025.02.20

中, '사실상 기준금리' 4개월연속 동결…1년물 3.1%·5년물 3.6%

관리자

2025.02.20

트럼프, 테슬라 인도 진출 제동?…"공장 지으면 美에 불공평"

관리자

2025.02.20

트럼프 관세에 아이폰 가격 오를까…BofA "9% 올려야할듯"

관리자

2025.02.20

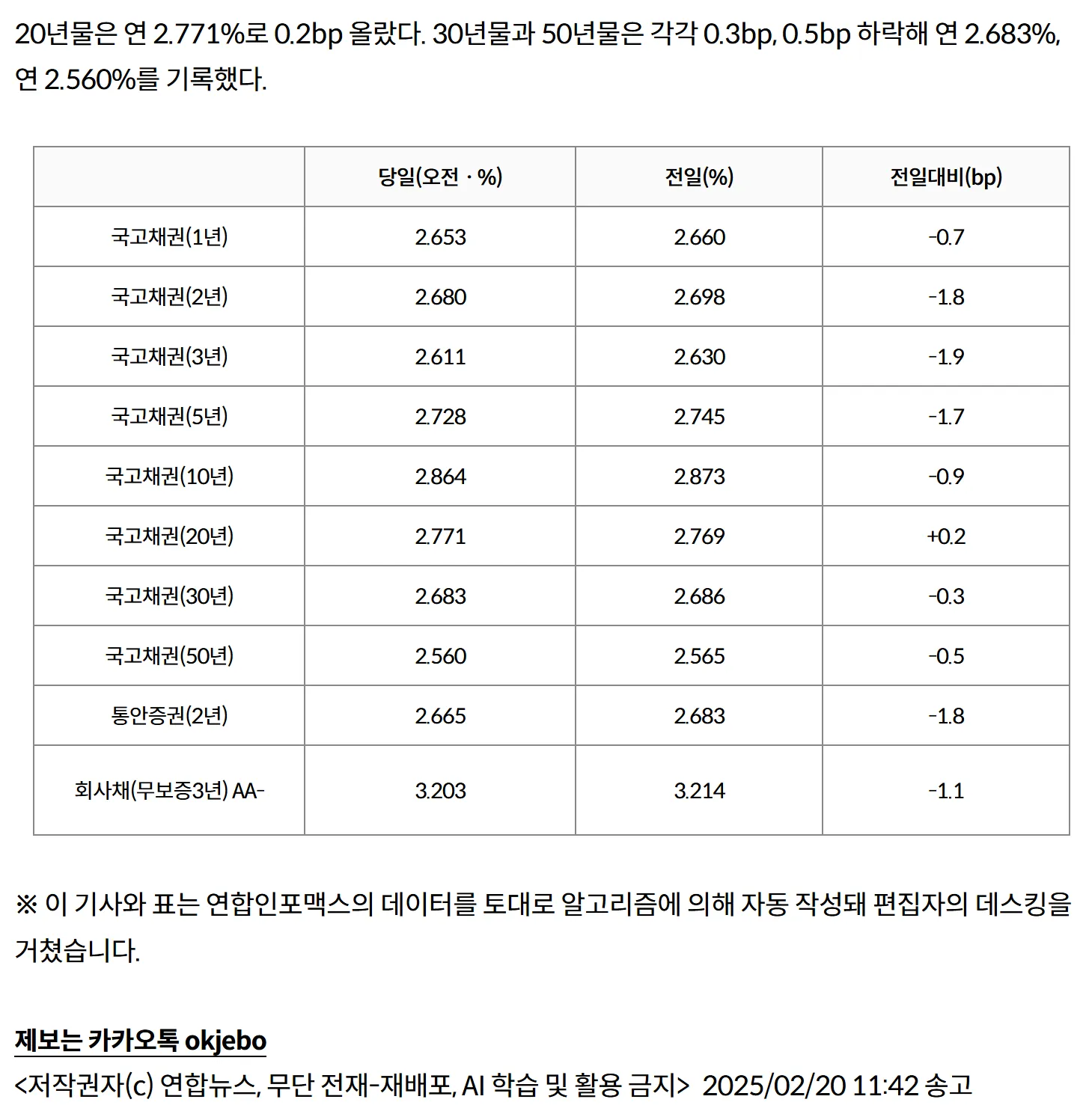

국고채 금리 대체로 하락…3년물 장중 연 2.611%

관리자

2025.02.20

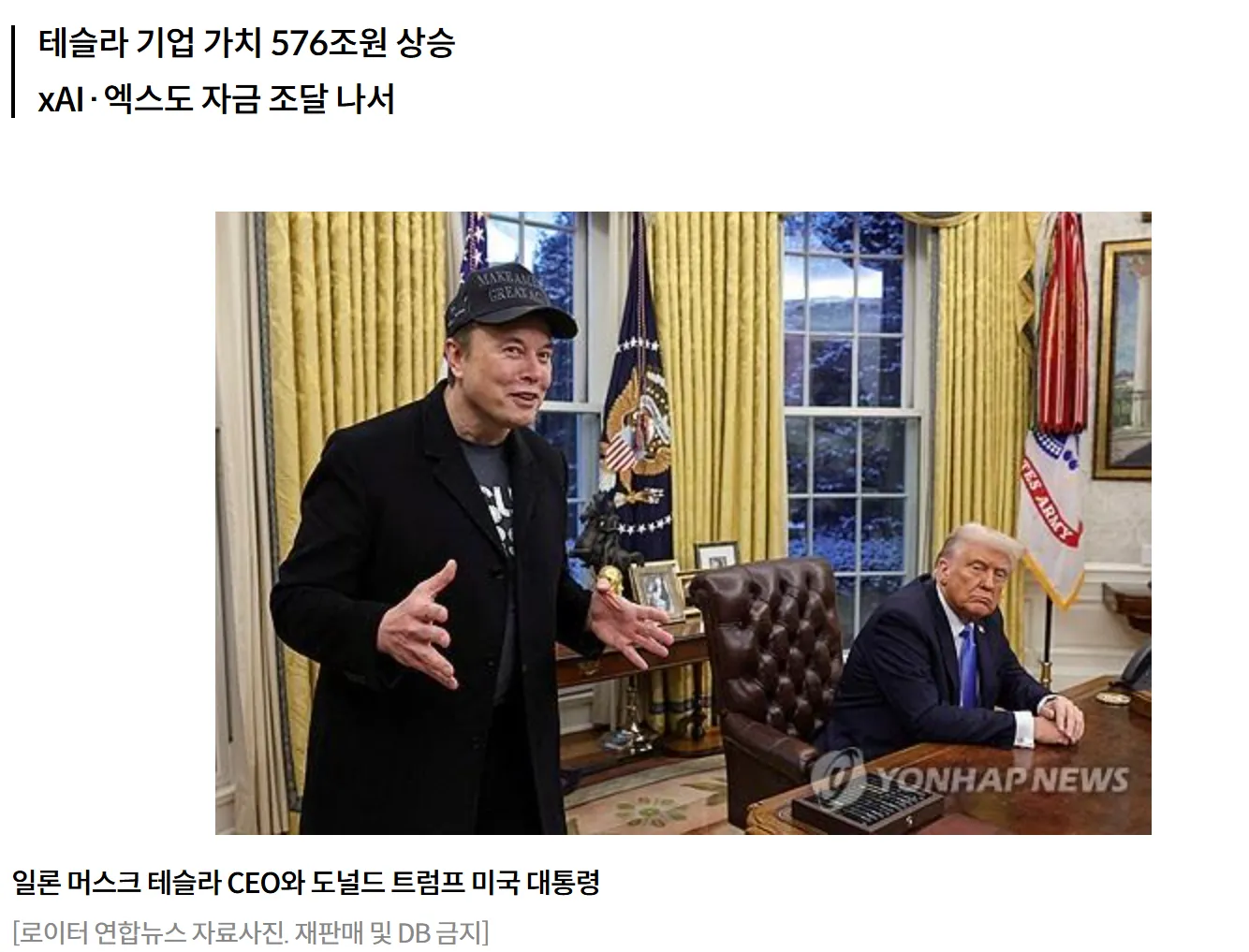

트럼프 '퍼스트 버디'의 힘…머스크 기업가치 대선 후 883조원↑

관리자

2025.02.20

![[특징주] 모티브링크, 코스닥 입성 첫날 공모가 '따블' 출발](/upload/5b211b0d227d481e932c50ed7c66ec18.webp?thumbnail)

[특징주] 모티브링크, 코스닥 입성 첫날 공모가 '따블' 출발

관리자

2025.02.20

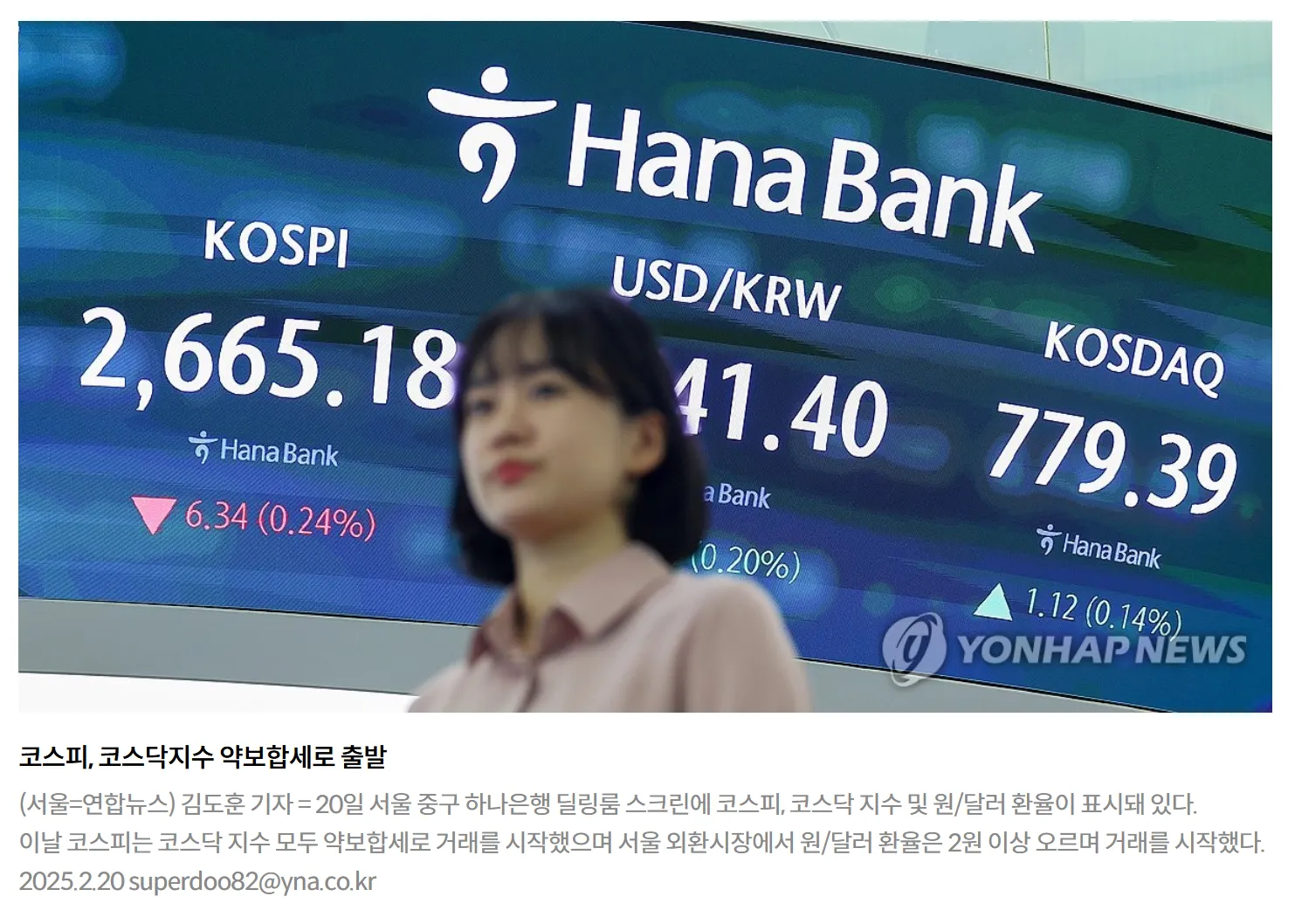

코스피 2,660대서 하락 출발…코스닥 약보합

관리자

2025.02.20

코스피 차익 매물에 2,660대 약세 '숨고르기'…외인·기관 팔자(종합)

관리자

2025.02.20

![[특징주] 이번엔 진짜? 한한령 해제 기대감에 엔터·화장품株 급등](/upload/7f138578a4d54019b4b2ce81aaea1ed3.webp?thumbnail)

[특징주] 이번엔 진짜? 한한령 해제 기대감에 엔터·화장품株 급등

관리자

2025.02.20

![[특징주] 너무 올랐나…조선株, 증권가 투자의견 하향에 급락](/upload/3b8e69fd137a4781a56cb980070a6750.webp?thumbnail)

[특징주] 너무 올랐나…조선株, 증권가 투자의견 하향에 급락

관리자

2025.02.20

뉴욕증시, 신규 관세 영향 분석·FOMC 의사록 대기…하락 출발

관리자

2025.02.20